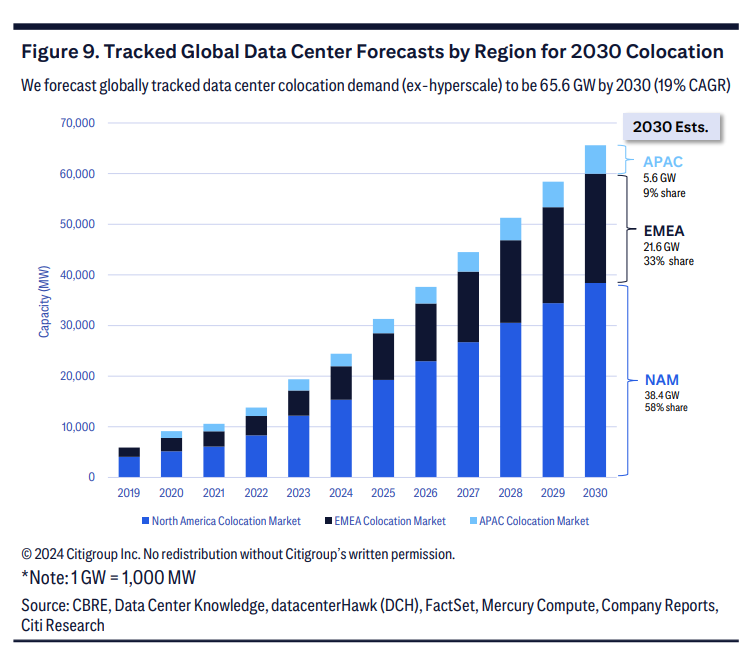

新质生产力的主要特征及相关行业发展趋势解析

经济观察报 李海涛/文 新质生产力的主要特征是“高科技、高效能、高质量”。在当下和未来的全球经济发展局势下,该特征决定了与新质生产力

相关的行业,必然是全球各国都重视的核心产业,包括人工智能、半导体、芯片、生命科学等。

企业要参与这些产业,首先要读懂产业的全球发展趋势,将自身的发展命题置于全球产业发展的大背景之下,才能顺势而为,获得持续的发展良机。

在自动驾驶、金融科技、基因测序、机器人和3D打印等颠覆性技术中,人工智能都是核心技术的催化剂。以人工智能为核心的颠覆性技术将推动第四次工业革命,算力则是人工智能的行业底座。

创立于2009年的润泽科技发展有限公司(下称“润泽科技”),就是一家以大数据中心(IDC)、智算中心(AIDC)为核心业务的算力基础设施运营服务商,在廊坊、平湖、佛山、惠州、重庆、儋州、兰州等地投资运营算力基础设施产业集群,在全国合计规划61栋智算中心、约32万架机柜。

伴随AI技术爆发为行业带来新的激增需求,润泽科技算力基础设施业务发展良好。目前,润泽科技已投产机柜数量约7.6万架,成熟的算力中心上架率超过90%,处于行业领先地位。2023年,润泽科技的营业收入达43.51亿元,净利润达17.62亿元,连续五年实现收入和净利润的稳步增长,年复合增长率分别为44.83%和93.13%。

移动互联网和全球人工智能技术发展浪潮带来的多样化投资和创业机会,正推动润泽科技的持续发展。

本文通过第一性原理拆解行业关键要素,试图理解润泽科技智能算力基础设施的战略布局以及背后的底层逻辑,以期为中国企业参与新质生产力建设和人工智能创业浪潮提供借鉴和参考。

产业的全球趋势

1961年,人工智能之父约翰·麦卡锡提出“”(效用计算)的概念,这也是全球计算机界奋斗了半个多世纪的宏伟目标:“有一天,计算可能会被组织成一个公共事业,就像电话系统是一个公共事业一样。 ”

如今,这一预言正在成为现实。

2024年初,投资管理公司ARK发布了一篇名为《大胆构想2024:颠覆常规,定义未来》的年度研究报告。ARK创立于2015年,以其对颠覆性创新技术的专注而闻名。该公司预测,人工智能、公共区块链、多组测序、能源存储、机器人五大颠覆性技术,将使得全球经济增速从过去125年的平均3%,提升至超过7%。

ARK提到的所有颠覆性技术中,人工智能都是核心技术催化剂。具体到人工智能的关联产业,从发展的先后顺序看,人工智能的技术红利将优先扩散到基础设施和应用创收,最后是生产力的提升。

在第一阶段,人工智能的发展将对基础设施提出升级的要求,包括半导体(芯片设计、芯片制造、存储器、芯片制造设备等)、数据中心、服务器和网络、公用事业(尤其是电力,电力是算力的基础)、云计算等。典型公司包括英伟达、安谋国际、台积电、思科、新思科技、芯源系统、科磊等。

在第二阶段,人工智能的应用加速落地,通过将人工智能整合到产品中创造收入,包括软件、IT服务、智能硬件、社交媒体等。典型公司包括苹果等科技巨头,、等软件公司以及、等IT服务公司。

到了第三阶段,人工智能将赋能各行业生产力的提升,最先受益的行业包括软件服务、商业服务、专业服务行业、零售行业、医疗保健行业、媒体行业等。

可以说,以人工智能为核心的颠覆性技术将推动第四次工业革命,算力则是人工智能的行业底座。实际上,算力也正成为经济增长的新引擎。

原中国电信总经理李正茂在《算力时代三定律》中指出,在算力方面每投入1元,将带动3元至4元的GDP经济增长。国际数据公司IDC分析了15个主要经济体样本的数据发现,计算力指数平均每提高1点,国家的数字经济和GDP将分别增长3.6‰和1.7‰,该趋势在2023至2026年将继续保持。

一个显著的例证是,受益于人工智能浪潮,2024年6月6日,人工智能芯片巨头英伟达市值突破3万亿美元。英伟达的市值超过了苹果,成为市值仅次于微软的全球第二大上市公司。

从1万亿美元增长到2万亿美元,英伟达用了9个月时间;从2万亿美元增至3万亿美元,英伟达仅用了不到3个月时间,其成长速度远超苹果、微软等科技巨头。截至2024年8月22日,英伟达市值几经起伏,但仍在3万亿美元之上。

3月19日,英伟达创始人黄仁勋在英伟达图形处理单元技术大会( GPU -ence)描述了这个行业的逻辑演变。

“数据中心曾被视为公司的成本中心和资本支出,你会认为它是一项成本。然而,工厂是另一回事,它能够赚钱。生成式人工智能的新世界将产生一种新形式的工厂。”在黄仁勋看来,英伟达不是制造芯片的公司,而是建造数据中心的公司,这和人们以前买卖芯片的方式不同。英伟达的机会不在于GPU(图形处理器)的机会,他们正在开拓数据中心市场,该市场每年的全球价值达到约2500亿美元。

5月23日,英伟达发布2025财年第一财季财报(自然年截至2024年4月),营收为260.44亿美元,超过此前市场预期的246.5亿美元,大幅增长262%,环比增长18%;净利润148.8亿美元,同比增长628%。

随后,英伟达股价首次突破1000美元/股。英伟达同期宣布的股票分拆计划(1拆10)令投资者信心倍增。其中,一季度英伟达数据中心业务营收达到创纪录的226亿美元,环比增长为23%,在其总营收占比接近87%,“占比还将进一步扩大”。

作为此轮技术变革的领头羊,美国在计算能力和基础设施上有明显优势,美国超大互联网企业算力投入大幅增长。

与此同时,中国也正在迎头赶上,而首要之举就是提升人工智能的“底座”——国家整体算力水平。迄今为止,中国的算力行业经历了四个阶段。

2013年前,2G、3G时代互联网普及率稳步提升,IDC行业处于发展早期,下游客户以金融行业为主,处于缓慢发展阶段。

2014年至2020年,4G普及后,移动互联网进入红利期,流量激增推动IDC行业高速发展,下游客户以互联网行业为主,数据中心供不应求。

2021年至2022年,互联网行业发展放缓,数据行业本身也有大量新兴玩家涌入,行业整体进入供过于求的状态。随着2020年“双碳”政策、2022年“东数西算”工程的出台,环一线城市IDC资源和能耗指标成为稀缺资源。

2023年后,(人工智能技术驱动的自然语言处理工具)的横空出世标志着全球智算元年的到来,国内IDC的供需格局也随之改善,行业迎来高速增长时期。

中金公司数据显示,未来全球算力规模的年复合增长率将超过50%。IDC作为提供算力的基础设施,仍将长期处于高速增长期,预计未来年复合增长率将超20%。

目前,我国算力布局正处于连点成线、密织成网的早期阶段,以IDC行业为代表的算网底座基础设施大有可为。

用第一性原理拆解行业关键要素

即使身处朝阳行业,参与者行稳致远的前提也必须是从行业“第一性原理”出发,以终为始来设计商业模式。

数据中心行业的第一性原理可以用一句话来描述——高盈利的单个数据中心乘以贴近需求的规模化扩张。其中,高盈利的单个数据中心需要用低成本的绿色电力,以最高效方式转化成为终端使用的大算力。实现这个目标,背后需要几个要素。

第一个要素是低成本的绿色电力。首先是区位选择,数据中心的位置要贴近算力使用市场需求,从而能够使用便宜的电力;其次是电力结构的优化,比如大量使用绿色电力等。数据中心配备供配电系统、降温散热等设备,需要充足的电力供给保障IT设备及散热设备运营,耗电量庞大。

有研究数据显示,电力占据大模型训练成本的近六成。2022年全年,中国全国数据中心耗电量达到2700亿千瓦时,相比2021年同比增长25%,占全社会用电量约3%,相当于同期三峡电站累计发电量2.5倍。

随着互联网数字化进程加速推进,国际数据公司IDC预测,到2024年,全国数据中心用电量占全社会用电量的比重将提升至5%。伴随智算时代来临,耗电量占比将进一步走高,低成本的绿色电力是维系数据中心的基础要素。这也是为什么马斯克和黄仁勋都在2024年提出“算力的尽头是电力”的观点。

第二个要素是提升电能使用效率,降低PUE(能源使用效率)。PUE的数值越低,表示数据中心能源效率越高,即更少的能量被用于非工厂设备。“东数西算”工程就明确要求到2025年,东部枢纽节点数据中心PUE小于1.25,西部枢纽节点数据中心PUE小于1.2。

目前,行业内公认降低能耗最好的办法是液冷技术,即利用液体来吸收和转移机器工作时产生的热量。相比传统的风冷系统,液冷技术可以节省30%到50%的用电量。

IDC数据显示,2023年全年中国液冷服务器市场的规模达到15.5亿美元,与2022年相比增长52.6%。预计从2023年到2028年,中国液冷服务器市场的年复合增长率将达到45.8%,到2028年市场规模将达到102亿美元。液冷技术的普及和推广被视为数据中心行业的一次重大变革。

第三个要素是提供终端使用的大算力。一方面是算力结构的优化,实现从通用算力到包含智能算力、超级算力的综合算力的转变;另一方面是渠道与客户的拓展,包含着拓展优质头部客户、提高上架率和算力使用率。

有了这三个要素,单个数据中心的高盈利性能够得到保障。这时就可以发展集群型、超大型数据中心,可以采取的措施包括提升数据中心性能、弹性扩容和利用规模效应来降低成本。下一步,就是选择贴近算力需求的、综合成本较低的区位,实现全国乃至全球规模的扩张。

读懂行业的第一性原理,我们可以清楚看到数据中心行业具有重资产、长周期、重运营的特性,前期需要对地产、电力、设备投入大量资金,2年到5年后产生营收,5年到10年甚至更长时间后才能开始盈利。盈亏平衡后,企业利润开启滚雪球式增长。

润泽科技的发展历史验证了行业的发展规律。润泽科技采用自建园区级算力中心,整体投入较大,通过与下游客户签订10年至15年的合同,伴随客户持续增长的数据和算力需求。

2023年,润泽科技的营业总收入达到43.51亿元,比上一年增长了60.27%;净利润17.62亿元,同比增长47.03%。自2019年实现盈利1.27亿元以来,润泽科技的归母净利润已连续5年稳步增长,年复合增长率达到93.13%。

目前,润泽科技正在全国多个园区规划建设新一代智算中心项目。廊坊B区新一代液冷AIDC智算中心项目已正式开工建设,建成后单栋智算中心可容纳16384台高性能服务器,满足13万张以上算力卡的集群运行,为高复杂度、高计算需求的万亿级大模型训练提供服务支持与技术保障,与、谷歌、Meta的训练卡级别大致相当。

换句话说,中国如果要追赶国际上的人工智能企业,必须要有这种训练集群才能追赶得上。

目前,行业头部的几位玩家做法并不统一。有的企业把IDC行业当作房地产行业,只注重跑马圈地;也有企业把IDC当作能源行业,想要依靠自身资源实现发展。可以预见,这些企业都将在发展的过程中遭遇天花板。

润泽科技则遵循了算力行业的底层逻辑,确保技术实力能够始终与市场需求保持同步甚至领先,以有效应对行业各类技术更新带来的挑战,走出了一条前期平缓、后劲十足的发展曲线。

从行业未来出发,决定当下的发展要点

()