CPT 美股分析:市场动能转强,大厂持续投入,Al 服务器潜力巨大

导语:

CPT 美股分析:市场动能转强,大厂持续投投入! Al服务器潜力巨大!

这次CPT 分析师是要来跟各位探讨服务器的趋势。分析服务器的趋势就势必了解北美四大云计算服务供货商 (CSP, Cloud )的资本资出,因为云计算服务提供商需要大量的服务器来支持其基础设施,包括存储、计算、网络等方面的需求。

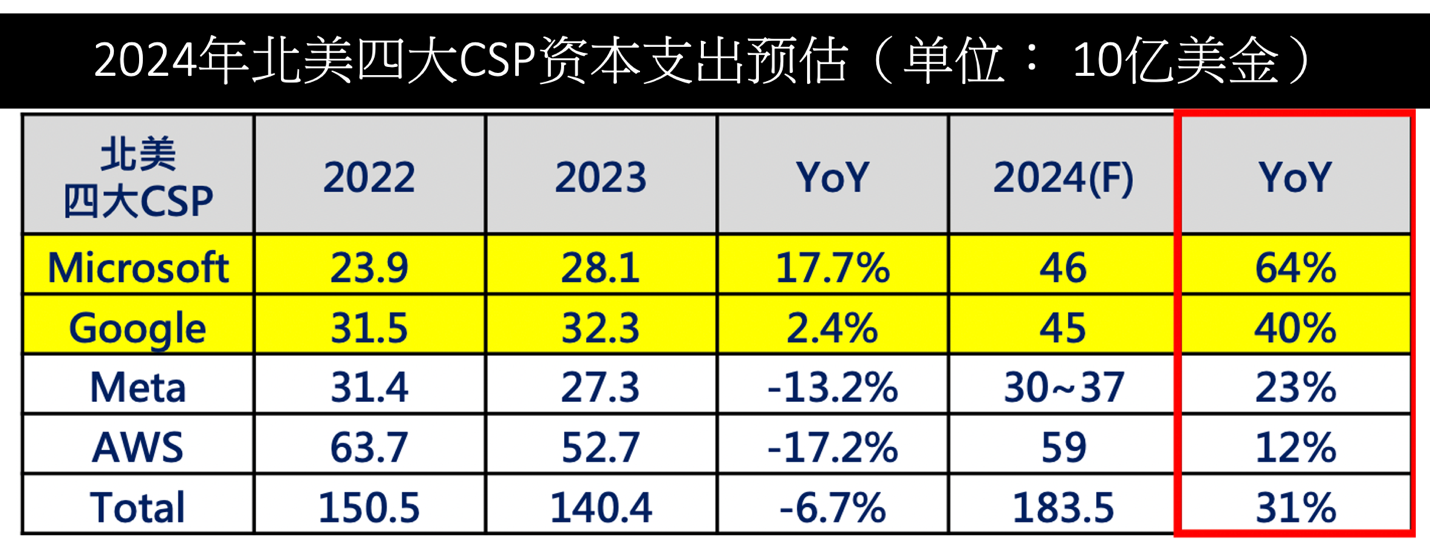

因此,当这些公司增加资本支出时,通常意味着它们正在购买更多的服务器或扩展其数据中心基础设施。CPT 分析师整理了北美四大CSP厂在2024年的资本支出预估表。北美四大CSP大厂分别为微软()、谷歌()、Meta以及AWS,我们可以很明显看出2023年北美四大CSP厂的资本支出除了微软()与谷歌()以外,其余大厂都是衰退,整体而言,2023年相较于2022年减少了6.7%。

不过,受到了AI风潮的带动,越来越多的企业和机构开始意识到人工智能技术的重要性,并积极投资于构建自己的数据中心以支持这一趋势。在这一背景下,亚马逊、微软、谷歌和 Meta等主要的CSP大厂纷纷增加了在服务器基础设施上的投资,因此,预估2024年北美四大CSP厂的整体资本支出成长幅度可望比去年高于30%,其中微软的资本支出年增幅度高达64%。

除了北美四大云计算服务供应大厂的资本支出外,世界知名的调研机构、与IDC分别对2024年全球服务器的出货量的年增率做了估计,分别为4.9%、2.1%以及10.1%。其中根据的最新研究指出,预估2024全球服务器整机出货量将达1,365万台,并且AI服务器出货占比将达12.1%。

CPT 分析师认为不管是AI GPU缺料问题或中国大陆AI禁令,AI服务器订单都并没有消失,只是订单被递延到2024年第二季,我们预期2024年第一季的服务器出货量有望小幅度的季增涨,主要原因还是因为传统服务器需求回温,加上AI服务器仍贡献部分的出货动能。

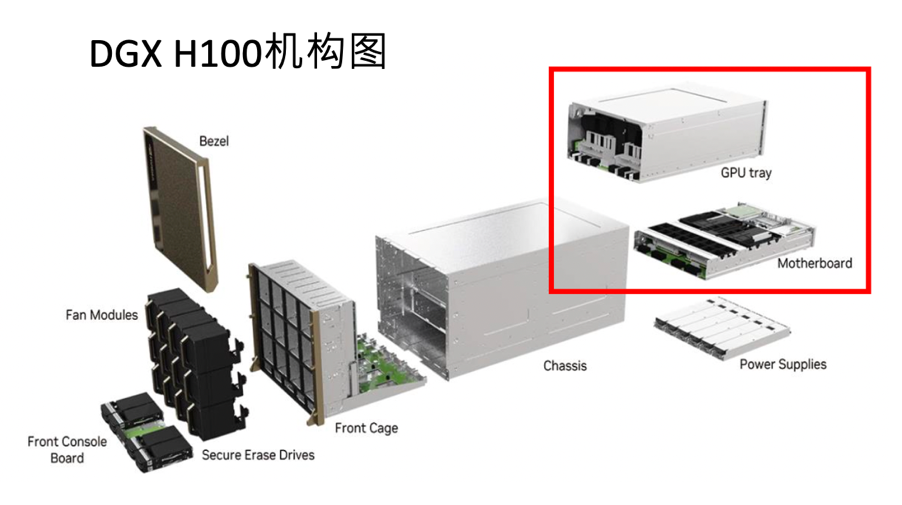

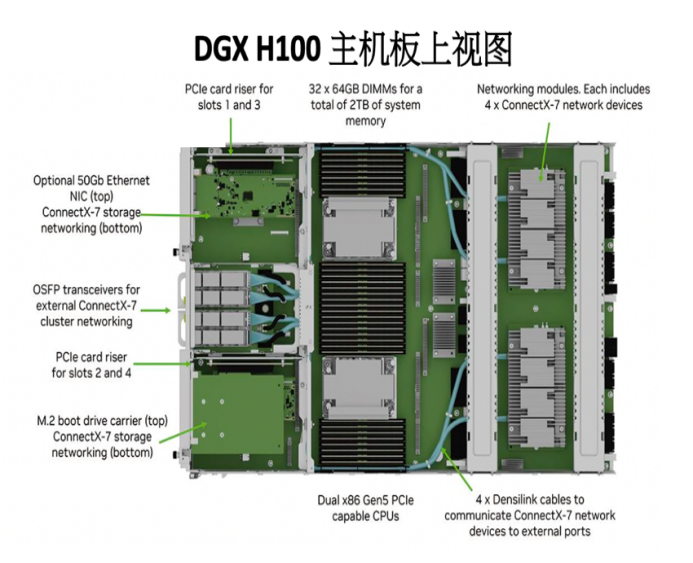

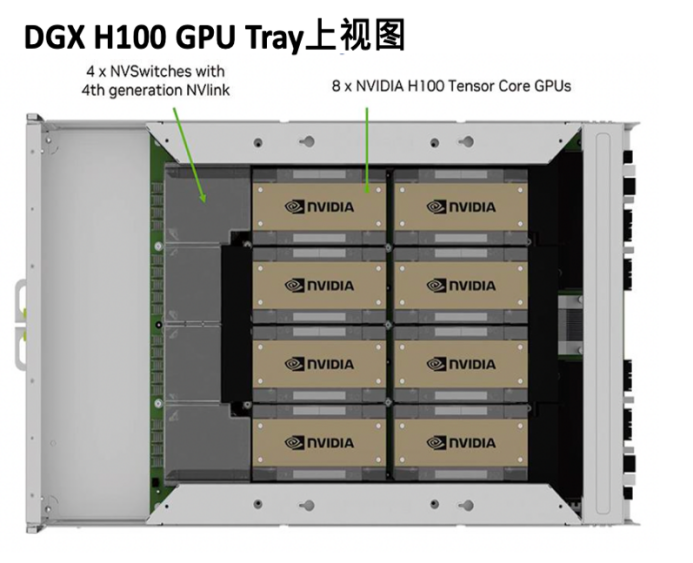

此外,CPT 分析师预期在未来AI服务器的出货量会相较于传统服务器的出货量大幅度的成长,因此,我们也对AI服务器做了详细的研究,我们发现AI服务器零件数量是传统服务器的2倍以上,传统服务器顶多50~60个零组件,而AI服务器高达上百个零组件。以DGX H100服务器作为例子,DGX H100服务器主要包括2个 (含2个IHS顶盖、2个、2个ILM扣件、2个散热鳍片)、8张 H100显示适配器 (含8个3D VC)、 32根内存总线 (2TB)、2个NVMe M.2 PCie总线(1.9TB)、 8个

NVMe U.2 PCie总线(3.84TB)、 12个风扇模块、6个电源供应器以及4根PCle总线。

综合以上所述,CPT 分析师认为,仅管面临AI GPU缺料和中国大陆AI禁令等挑战,但AI服务器市场的需求并未消失,而是被推迟到2024年第二季。预计2024年第一季的服务器出货量将有望略微增加,主要受到传统服务器需求的恢覆和AI服务器的推动。分析师还预测,在未来,AI服务器的出货量将大幅增长,因此他们对AI服务器进行了详细的研究,并发现其零部件数量远远超过传统服务器。这些发现显示了AI服务器市场的巨大潜力和增长动力。随着AI技术的普及和应用场景的不断拓展,AI服务器将在未来扮演着越来越重要的角色,并成为服务器市场的新的增长引擎。