AI 芯片巨头股价暴跌,背后原因竟是这样

股价狂飙两年后,AI芯片巨头也面临了“困境”。

7月31日消息,苹果公司日前发布的一份研究论文显示,苹果的 AI 大模型技术主要依靠谷歌TPU,英伟达GPU芯片进行训练和构建其即将推出的AI工具和功能套件。

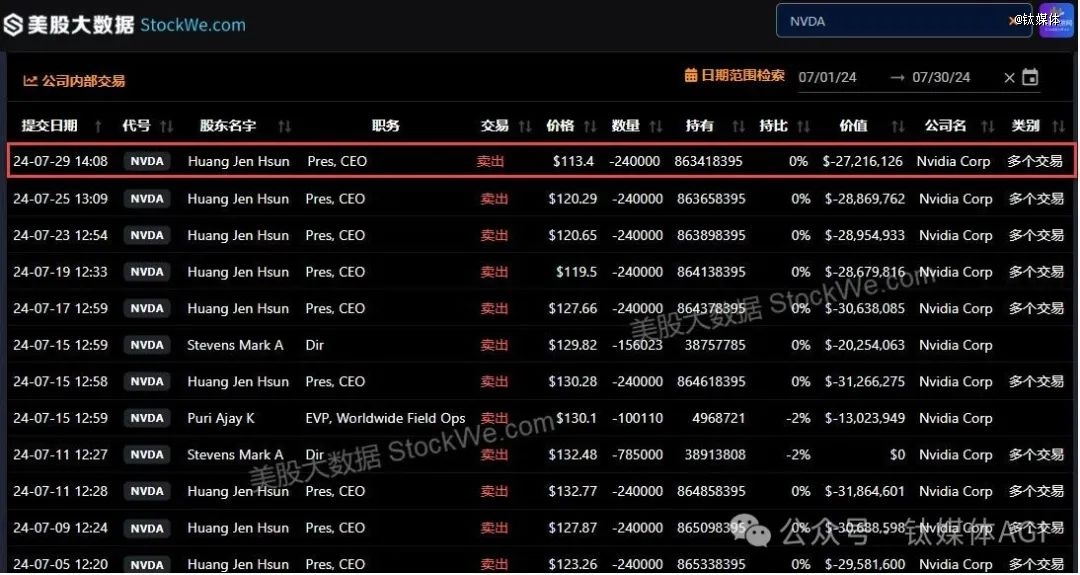

与此同时,英伟达CEO黄仁勋日前抛售24万股英伟达股票,总价值2700万美元。过去一个月内,黄仁勋7月份进行了多次大规模股票卖出交易,总金额超过2.5亿美元。另外,投资者对于微软、谷歌、业绩不佳引发的 AI 泡沫化担忧逐步升级。

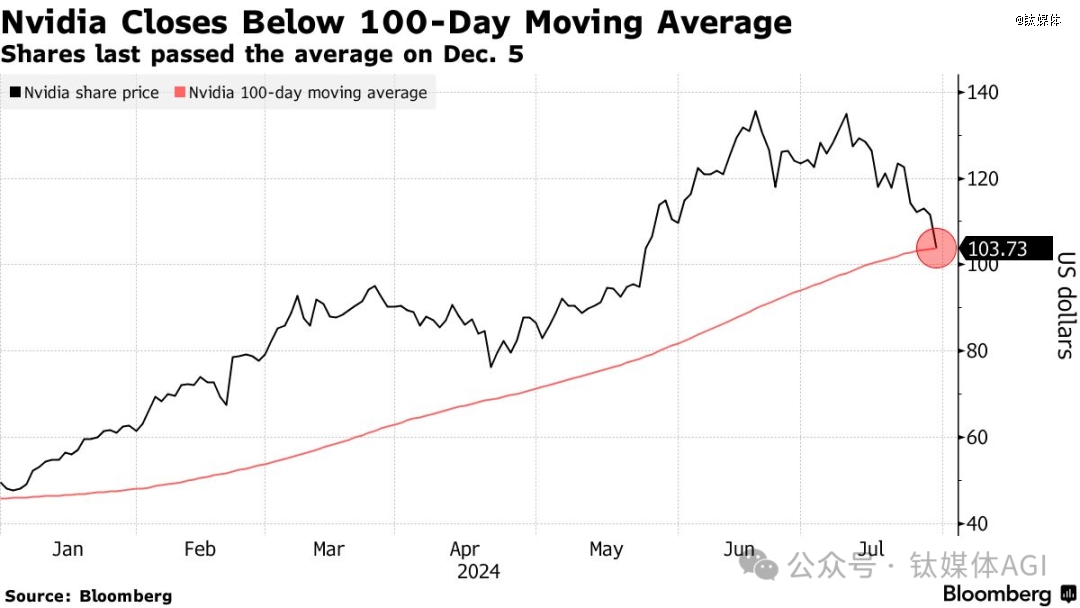

受上述消息影响,截至美股7月30日收盘,英伟达(:NVDA)股价收跌7.04%,至103.73美元/股,市值减少约1930亿美元(约合人民币13962.78亿元),创5月以来收盘新低。

而相比一个月前的股票价格高点,英伟达已暴跌23%,市值蒸发近7500亿美元。

那么,英伟达是否迎来了至暗时刻?

英伟达为何大跌:AI企业业绩不佳、竞争对手收入大增

风靡全球近两年之后,华尔街对未来 AI 的商业化前景感到忧虑。

7月30日,美国AI巨头微软公司()发布最新财报,2024自然年第二季度公司总营收同比增长15%,达到647亿美元;净利润220亿美元,同比增长10%。

尽管微软最近一个财季的整体销售和利润增长超过预期,但处于该公司AI战略核心环节的Azure云业务收入增长29%,这低于上一财季31%的增幅,根据的数据,这也不及分析师给出的增长30%的预期。

受此消息影响,30日盘后,微软股价下跌4%,表明华尔街对于微软 AI 战略的核心云业务感到失望。

的分析师Brad 表示,投资界有一部分人高度关注Azure业务的微小变化。

在与分析师召开的一次电话会议上,微软首席财务官Amy Hood表示,由于一些欧洲市场对非人工智能服务的需求疲软,以及人工智能相关硬件的限制,Azure的增长速度位于该公司预期区间的低端。

“我们在人工智能能力方面受到了限制,正因为如此,我们……与第三方签约来帮助我们,”Hood说。她介绍了微软与其他人工智能供应商建立的合作伙伴关系。“你确实可以看到我们在构建方面进行了大量投资,这样我们就可以回到一个更加平衡的位置。”

不仅是下游 AI 应用公司的业绩较弱,而且英伟达的老对手AMD更是给了下跌的“助攻”。

7月30日,AMD(: AMD)公布2024年第二季度营业额达58亿美元,毛利率为49%,经营收入2.69亿美元,净收入2.65亿美元,摊薄后每股收益为0.16美元。其中,数据中心事业部营业额创季度新高,达28亿美元,同比增长115%、环比增长21%,主要得益于AMD GPU出货量的大幅增长和第四代AMD EPYC CPU强劲的销售和出货增长。

AMD 董事长、CEO苏姿丰(Lisa Su)表示:“我们在第二季度实现了强劲的营业额与收入增长,这得益于数据中心事业部创纪录的营业额。我们的AI业务继续加速攀升,在系列,EPYC(霄龙)和Ryzen(锐龙)处理器的市场需求带动下,AMD为下半年营业额的强劲增长已做好了充分准备。生成式AI的快速发展推动各个市场对计算能力的更高需求,随着我们将*的AI解决方案贯穿所有业务线,这为我们创造了重要的增长机遇。”

AMD 执行副总裁、首席财务官及财务主管Jean Hu表示:“AMD在第二季度执行得非常好,营业额超过我们的业绩指引中点,这得益于数据中心和客户端事业部的强劲增长。此外,我们扩大了毛利率,实现稳健的收入增长,同时增加了在AI领域的战略投资,为未来增长奠定基础。”

AI企业业绩不佳、竞争对手收入大增等一系列因素,甚至黄仁勋频繁出售英伟达股票,直接导致华尔街对于英伟达本身出现担忧想法,卖出规模远高于买进规模。

首席投资策略师Alec Young表示:“最令人担忧的是,所有 AI 基础设施支出的投资回报率在哪里?投入的资金相当惊人。也许几年后就能收回成本。但我认为投资者意识到回报需要时间才能实现,而超大规模企业的收入在短期内会因投入巨额资金而受到损害。”

早前美国前总统特朗普警告,芯片制造都聚集在亚洲地区,对于美国来说有国家安全风险。

而这一警告直接导致英伟达和其他半导体类股大跌。

福布斯认为,本月,英伟达在华尔街遭遇的困境并非由单一事件导致,而是几项较小的趋势累积而成。随着投资者和基金经理兑现利润并调整投资组合,股票在持续上涨一段时间后下跌是常态——英伟达股价今年迄今仍上涨 110%,截至 2022 年底已上涨 610%,对于如此规模的公司而言,这确实带来了令人瞠目结舌的回报。如果卖出的人多于买入的人,股价当然会下跌。加大英伟达还受到半导体类股暴跌的打击,随着投资者为 2020 年以来首次降息做准备,英伟达或许是大盘从大型科技公司转向落后小型企业的最明显受害者。

值得一提的是,另外三家市值超过 2 万亿美元的公司苹果、微软和谷歌母公司 的股价均较本月早些时候创下的历史高点下跌逾 7%。

另外,7月24日晚,The 报道, 今年可能亏损 50 亿美元,如果后续融资进展不顺利,可能12个月后就面临现金枯竭。其中,招聘1500名员工(包括在职和外包)投入15亿美金,而租用微软服务器就高达40亿美金,而收入仅为35亿美元。

随后,7月24日单日,包括英伟达、谷歌母公司在内的纳斯达克100指数暴跌逾3%,为2022年10月以来的*单日跌幅,整个指数市值单日蒸发超过1.1万亿美元(约合人民币7.26万亿元),创下历史记录。

如今,一夜之间,1.4万亿市值灰飞烟灭,这一股AI“泡沫论”在市场中已经被越来越多的投资者认可,并且令英伟达乃至整个美股深陷到了回调时刻。

这在一定程度上反映了市场的不乐观态度。

高盛负责科技行业的分析师Jim 在报告中提出,尽管代价和投入高昂,但至少目前AI技术距离真正有用还有很长的距离。“过度建造这个世界还没准备好的东西,通常结局都很糟糕。”

巴克莱分析称,到2026年,科技巨头公司每年投入到 AI 方面的支出高达600亿美元,但每年获得的相应收入仅为200亿美元——AI 难以盈利或将成为现实。

下一步:构建更坚固的生态

当前,英伟达一方面遇到了、微软等客户的“围剿”,另一方面也面临资本市场日益高涨的担忧情绪。

早前,黄仁勋在斯坦福商学院SIEPR经济峰会上表示,英伟达的GPU非常好,即使是AMD等竞争对手的AI芯片是免费的,但它也不够便宜,也是无法击败英伟达。黄仁勋强调,就AI数据中心的总拥有成本(TCO)而言,英伟达GPU的定价并不重要,我们的TCO要比竞争对手好很多。

实际上,当前英伟达拥有一张非常致命的牌:CUDA。当前,大多数的AI公司都奠基于英伟达CUDA软件平台构建工具,一旦建成,这些人不太可能重建他们的模型和应用程序以在其他公司的芯片上运行,至少在短期内是这样。而英伟达的策略就是让平台衍生出庞大的软件生态,让后者难以突破。

如今,英伟达的合作伙伴和客户遍布数十个垂直行业,虽然并非所有这些都全力支持英伟达,但它仍然表现出对英伟达有利的巨大势头。

简而言之,英伟达目前地位的防御能力取决于软件生态系统的固有惯性。公司投资于软件——编写代码、测试它、优化它、对员工进行软件使用教育等等——一旦进行了投资,他们将非常不愿意更换。

SIEPR前主任、斯坦福大学 R. 经济学名誉教授John 问道:“你们制造了完全先进的芯片,这是有可能的吗?你将面临足够好而且便宜得多的竞争,这是威胁吗?”

黄仁勋表示:“我们的竞争比地球上任何公司都激烈,在某些情况下,甚至英伟达的客户也是竞争对手。此外,英伟达还积极帮助正在设计替代 AI 处理器的客户,甚至向他们透露了即将推出的英伟达芯片路线图。”

黄仁勋称,英伟达以“完全开放的方式”运作,同时与业内几乎所有其他人合作。买卖芯片的人会考虑芯片的价格,而运营数据中心的人会考虑运营成本。当然,公司会很清楚总体拥有成本,这基本上意味着英伟达的优势,如部署时间、性能、利用率和灵活性。即使竞争对手的芯片是免费的,它也不够便宜。黄仁勋在结束对 的回答时强调,英伟达的目标是“以*的TCO保持*地位”。

黄仁勋在2010年接受《纽约时报》的对话时指出,英伟达的核心价值包含两项要素,首先是“承担风险的容忍度”和“从失败中学习的能力”。第二个则是“知识的诚实”,能够直言不讳地指出公司或个人犯下的错误,并从中汲取教训,迅速调整。

黄仁勋认为,英伟达的企业性格就是,你有好点子,以前也没有人做过,那就放手去尝试,如果失败了,就从中去学习和调整,每一次的失败都是一点点的进步。首先要能爱上某样你感兴趣的东西,然后拥有冒险和犯错的能力,最后像孩子般去看待世界。

“所有伟大的想法都肇基于此。”在黄仁勋带领下,下一个 AI 时代当中,英伟达如何发展,仍值得期待。

按照规划,英伟达将于8月28日公布 2025 财年第二季度财务业绩。

【本文由投资界合作伙伴钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系()投资界处理。