全光互联产业链上游芯片 Foundry:硅光芯片工艺制程及代工厂介绍

书接上回网页链接,今天聊聊全光互联产业链的最上游 — 芯片。

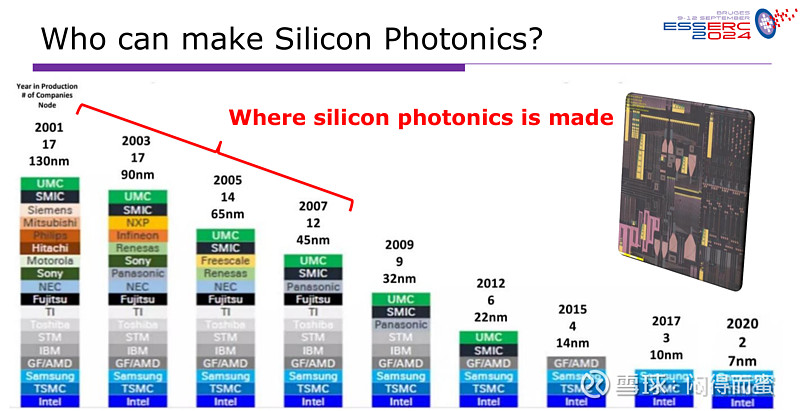

硅光芯片工艺制程要求并不高,2007年前的45nm工艺就完全满足要求了:

具备硅光芯片代工能力的工厂,全球范围内分布广泛,遍布四大洲:

其中,规模较大的公司有:

1、

2、Tower

3、AMF

4、TSMC

5、中芯国际 SMIC

美国

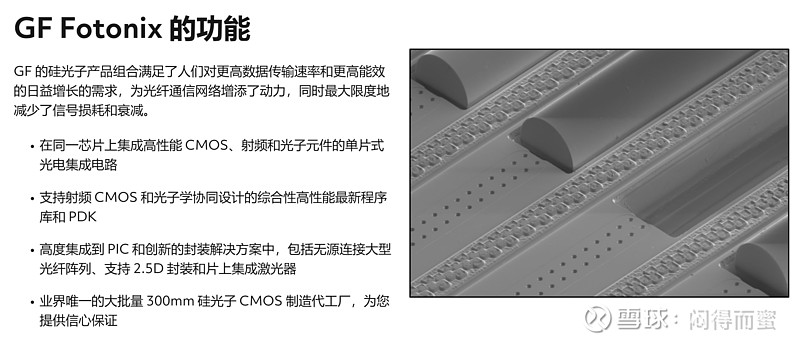

GF在2000年代是与台积电齐名的著名芯片代工厂,整合AMD和IBM资源而成。GF的硅光子特色工艺平台全球领先。大部分美国硅光芯片设计公司,均在GF投产,比如Intel、Ayar Labs、等知名企业。

新加坡先进微( AMF, Micro )

AMF的硅光子代工走在全球的前列,不仅仅提供标准的SOI工艺平台,也是最早开发和提供硅光子 SiN 平台的公司之一。

AMF在2022年就率先实现了3D堆叠的硅光芯片技术。也就是说,一颗芯片里,像HBM内存一样,可以实现多层出光,将光通信的带宽密度提升若干倍。

AMF也率先将硅光技术导入到玻璃基板,为玻璃基板大规模先进封装提供技术支持。

国内很多硅光芯片设计公司,都在AMF投产。

以色列高塔半导体( Tower )

大家熟知的中际旭创,其硅光芯片就是在高塔半导体投产,2023年有正式的新闻报道。

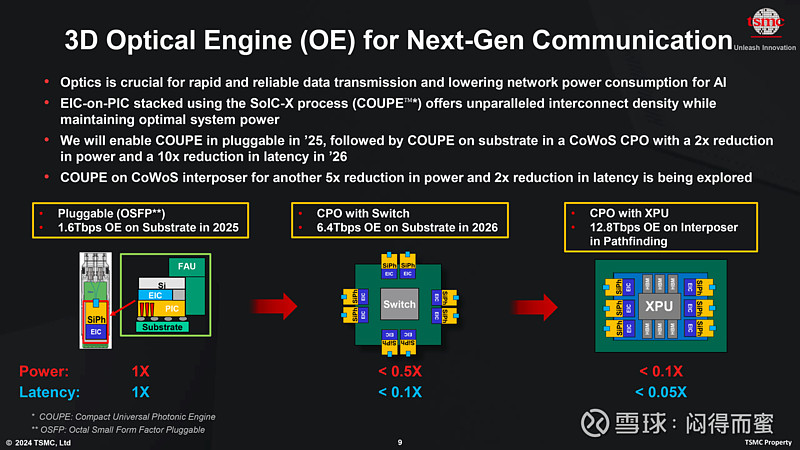

台积电(TSMC)

去年AI爆发前,台积电对硅光子并不重视,后来因为认识到硅光互联是未来先进封装的咽喉要道,去年开始奋起直追,投入200人的专班。

台积电技术积累深,资金实力雄厚,并且硅光芯片必须要先进封装结合才能发挥威力,这恰恰是台积电的独特优势。所以,我相信,很快台积电就会领导硅光芯片代工产业。

另外,国内的中芯国际在SOI特色工艺布局较早,燕东微也官宣重点布局硅光工艺平台,重庆、武汉、上海等地也有一些规模较小的学术型代工。

硅光芯片代工生态对半导体设备商罗博特科的解读

1、硅光的CMOS工艺是2007年前的节点(>45nm),属于“利旧”。产能是现成的,代工厂只需要购置相关设备,进行产线改造即可。业界有一个共识,硅光80%的成本在封装,Capex集中在后道的封测设备,且可以迅速形成产值。大大利好罗博特科产品快速上量。

2、产能布局比较分散,会形成较大规模的重复建设,形成半导体设备市场的乘数效应。比如,每个代工厂购买100台耦合设备做实验线,就会产生至少3000台的需求规模。

3、头部企业比如台积电等,迫于迅速扩大产能,倾向于找斐控做整线集成。二三线企业,因为技术能力不足,也只好找斐控做整线。这种情况跟锂电设备行业类似,大量公司都找先导智能做整线,所以先导智能的毛利和净利率,都遥遥领先其它友商。

4、相对于光模块的产线,芯片生产线的耦合和封测设备更复杂,精度更高,竞争对手更少,价值量和规模是光模块加工环节的数倍。

现在国内的卖方机构,基本上都将设备市场空间,局限在硅光模块产线,说明对这个行业认识很肤浅。

结论:1、硅光耦合封测设备,最大的市场,来自于芯片代工厂,罗博特科在这个客户群没有竞争对手(当前)。2、这些,正在加速导入硅光产线,罗博特科的将进入快速增长通道。3、广东、湖北、陕西等各级地方政府都将光子技术作为发展新质生产力的重点,预计国内也会起来一波大规模投建硅光子的capex浪潮。