国家集成电路产业投资基金三期成立,注册资本超三千亿

设计/ 师 超

国家集成电路产业投资基金三期股份有限公司(下称“国家大基金三期”)已于5月24日注册成立,三期注册资本为3440亿元,比一期(1387亿元)以及二期(2041.5亿元)的总和还多。

三期国家大基金的法定代表人、董事长、经理均为张新。公司经营范围为私募股权投资基金管理、创业投资基金管理服务,以私募基金从事股权投资、投资管理、资产管理等活动,企业管理咨询。

公开资料显示,张新为原工信部规划司一级巡视员,在大基金反腐风波后接任了丁文武的总经理职务,继而持续担任大基金核心管理人员。2023年2月,彼时还是工信部规划司一级巡视员的张新,曾前往北京顺义区调研指挥第三代半导体产业。次月,张新便调往大基金。

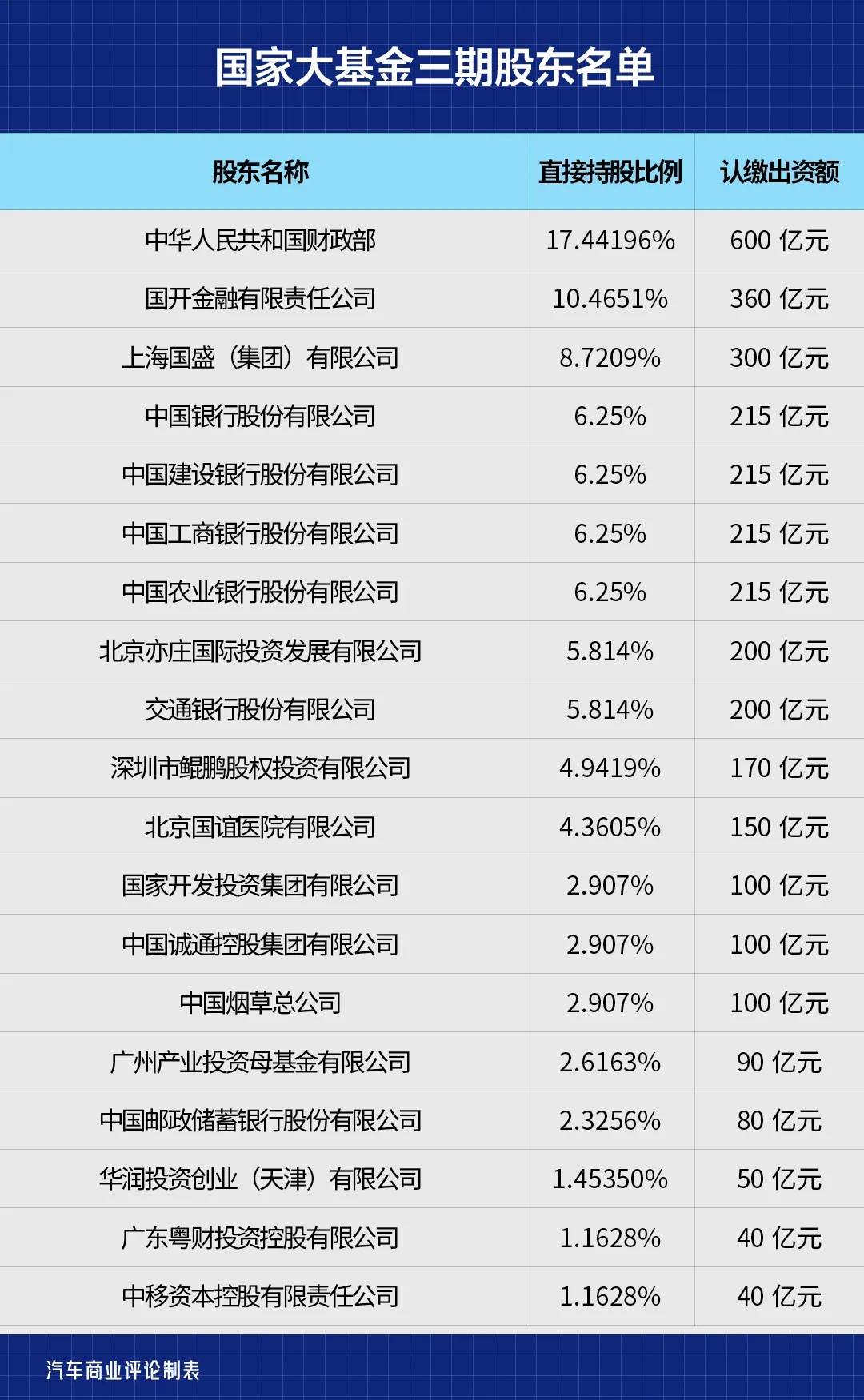

股东信息显示,该公司由财政部、国开金融有限责任公司、上海国盛(集团)有限公司、国有六大银行、亦庄国投等19位股东共同持股。其中财政部(17.4419%)为第一大股东。六家国有银行首次参投,其中建设银行、中国银行、邮储银行、工商银行、农业银行均出资215亿元,交通银行出资200亿元,合计认缴出资1140亿元,占比达37.06%。此外,深圳鲲鹏、北京国谊医院、国投、中国诚通、中国烟草、华润投资、广州产业投资母基金、广东粤财、中移资本等都参与了出资。

推动国产芯片前行

2014年6月,经国务院批准,工业和信息化部会同有关部门发布了《国家集成电路产业发展推进纲要》(以下简称《纲要》),作为今后一段时期指导我国集成电路产业发展的纲领性文件。其中,《纲要》明确,设立国家集成电路产业投资基金。

2014年9月,在工业和信息化部、财政部等指导下,国家集成电路产业投资基金正式设立,采取股权投资等多种形式,基金支持围绕产业链布局,重点投资集成电路芯片制造领域,兼顾芯片设计、封装测试、设备和材料等环节,推动企业提升产能水平和实行兼并重组、规范企业治理,形成良性自我发展能力。

大基金一期募集规模大约在1387亿元,撬动5000多亿元的地方基金和私募股权投资基金。2018年5月,大基金一期投资完毕。

根据投资名录统计,大基金一期公开投资公司为23家,累计有效投资项目达75个,投资范围涵盖半导体产业上、中、下游各个环节。

国家大基金一期注册成立,随后在一系列的消息催化叠加A股小牛市行情,芯片板块随后迎来大涨,至2015年小牛市顶峰时累计涨幅近1.5倍。

2019年10月,国家大基金二期成立,投资方向更加多元化,投资总规模约为2042亿元,撬动近6000亿元规模的社会资金。

那时,国产半导体及国产芯片遇到了美国通过出口禁令、实体清单等各种方式的打压。因此,大基金二期投资方向集中于完善半导体行业的重点产业链,更注重半导体产业产业链上游、下游的协同。在提升设备与材料领域的投资比重的同时,投资涵盖芯片设计工具(EDA、电子设计自动化)、芯片设计、晶圆制造、封装测试、集成电路装备、零部件、材料及应用等产业链多个环节,保障芯片产业链安全。

大基金二期投资金额中最大的一笔投资流向了中芯国际,为15亿美元(约合人民币107亿元)。投资于半导体设备与材料的力度明显加大,共投了7家半导体材料企业和6家半导体设备企业;这13家材料和设备相关企业投资金额数达千万元级别的有9家。

其投资项目包括中芯国际、华虹半导体、长江存储、睿力集成等制造公司,华天科技、通富微电等封测公司,紫光展锐、格科微、思特威、智芯微、翱捷科技等设计公司,合见工软等EDA公司,北方华创、中微公司等设备公司,沪硅产业等材料公司。

大基金二期成立后,芯片板块同样迎来持续大涨,至2021年顶峰,累计上涨近2倍。而期间沪指的涨幅仅有24%,创业板指数涨幅1.1倍,可见芯片半导体板块确实走出了异常强势的单边行情。

前两期的同与异

整体来看,国家大基金各期各有侧重。其中,一期聚焦制造领域,主攻下游各产业链龙头;二期聚焦半导体设备材料等上游领域,重点关注的设备包括刻蚀机、薄膜设备、测试设备、清洗设备等,材料方面涵盖大硅片、光刻胶、掩模版、电子特气等。

两期大基金的相同之处是为了扶持国内半导体产业发展,加速半导体核心领域的国产替代进程,而不同之处则更多体现在两期基金的投资策略及投资方向布局上。

大基金一期投资布局以制造领域为主,主攻下游各产业链龙头,二期则更聚焦半导体设备材料等上游领域。

据集微网统计的大基金一期投资项目显示,大基金一期从投资领域的分布情况来看:集成电路制造67%,设计17%, 封测10%,装备材料类6%。此外,其投资于产业链环节前三位企业比重达到70%。

而目前进入全面投资阶段的大基金二期,则是以设备、材料为投资重点,主要投资短板明显的半导体设备、材料领域,集中于完善半导体行业的重点产业链。

可以看到,大基金一期扶持了许多“成长型”企业发展成为为行业佼佼者,如今在半导体行业已经具备一定优势。

大基金二期的跟进,一是接棒一期的大目标,二也是扶持其他更需要扶持的细分领域,半导体产业链的上游环节等等,持续向2014年6月份发布的《国家集成电路产业发展推进纲要》中提到的:“到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,构建‘芯片—软件—整机—系统—信息服务’产业链”的目标迈进。

在今年3月份的国新办新闻发布会上,国家开发银行董事长赵欢表示,国家大基金一期投资已圆满完成,支持了集成电路领域重点企业快速发展,市场化运作非常成功。

总体来看,从大基金一、二期各自的投资方向来看,两者的布局逻辑有所不同,但其投资策略的目的是既要支持骨干企业突破关键技术,也要保障资金的安全和一定的收益,实现可持续发展。

三期基金投资重点在哪

集成电路产业是资本密集型行业,需要长期大量的资金投入。国家大基金前两期的存续期限已经长达十年,而最新成立国家大基金三期存续时间更久,长达15年,即2024年5月24日到2039年5月23日,这体现了更长远的发展战略。

芯片产业链通常分为上游、中游和下游,上游包含半导体材料和半导体设备,中游包含芯片设计、晶圆制造和封装测试,下游则是应用领域。

在国产升级以及需求扩张的催化下,半导体材料的投资具备极高的配置价值。一般情况下,半导体迭代顺序为“材料→工艺→产品”,开发新一代半导体产品,半导体材料往往需要超前发展。

半导体材料及设备作为行业上游,国产升级将给其带来中长期更为明确的产业趋势。从刚刚披露完毕的年报和一季报来看,在行业整体复苏的状态下,半导体设备和材料是各细分行业中成长性最强的子行业。

2023 年半导体设备板块营收 483.85 亿元,同比增长 28.89%;归母净利润 97.03 亿元,同比增长 30.31%。 半导体设备板块营收及净利润同比增长显著。

2024年一季度国内半导体设备板块厂商营收合计 118.3 亿元,同比增长 31.68%,同期归母净利润合计 18.17 亿元,同比增长 17.53%。

开源证券团队指出,随着设备公司 2024年一季度营收同比拐头向上,预计 2024 年国内设备公司产品有望加速放量,设备国产化率进一步提升。

公开资料显示,大基金三期主要有以下几点值得关注。

一是规模。注册资本3440亿元,远远超越一期基金注册资本987.2亿元,和二期基金2041.5亿元的规模。根据业界分析,按照前两期国家大基金撬动地方配套资金、社会资金的比例推算,国家大基金三期有望为中国半导体产业带来1.5万亿元甚至更大规模的新增投资。

二是投资领域。

目前三期基金刚刚组建,尚未公布投资计划。但据相关证券公司预测,国家大基金三期将有望聚焦在“大型半导体制造厂以及卡脖子”的设备、材料、零部件等环节。

超豪华股东阵容、超预期注资规模、超过往常规的经营年限,彰显了国家对集成电路产业更大的重视度。

随着人工智能时代的到来,大基金三期除了延续对半导体设备和材料的支持外,AI算力芯片和存储芯片将是关键;因此,预计大基金三期在人工智能芯片(GPU、NPU等)、人工智能必备的HBM等高附加值DRAM芯片将是重点领域。

华鑫证券在今年3月发布的研究报告中指出,随着数字经济和人工智能的蓬勃发展,算力芯片和存储芯片将成为产业链上的关键节点。大基金三期,除了延续对半导体设备和材料的支持外,更有可能将HBM(High ,高带宽存储器)等高附加值DRAM( ,动态随机存取存储器)芯片列为重点投资对象。

开源证券表示,现阶段半导体软件、主要设备、材料、及基础晶圆厂生态已经初步构成,预计未来国家大基金三期的主要投资方向将重点发力于先进晶圆制造、先进封装以及关键卡脖子设备、零部件及 AI 相关芯片研发、量产等方向。

中航证券表示,重点卡脖子环节或为关键在层层封锁的背景下,我国IC产业自主攻坚将为必然加快步伐,美国重点限制环节或为大基金三期投资重点,如人工智能芯片、先进半导体设备(尤其是光刻机等)、半导体材料(光刻胶等)。

总之,大基金三期将加大对核心技术和关键零部件的投资力度,同时还将注重与国际先进技术的对接和融合。

5月28日,重磅利好消息催化下,A股半导体产业链公司集体走高,芯片ETF基金()涨超2%,成份股国科微一度涨超14%,沪硅产业、景嘉微、通富微电、复旦微电、中微公司、瑞芯微、南大广电、兆易创新等表现出色。光刻胶等方向掀起涨停潮,蓝英装备、容大感光触及20%涨停。