AI 芯片行业深度剖析:现状、政策、产业链及受益公司

AI 芯片是针对人工智能算法做了特殊加速设计的芯片。算力是人工智能发展的关键因素之一,随着深度 学习算法的普及和应用,人工智能对算力提出了更高的要求,传统的 CPU 架构难以满足人工智能算法 对算力的要求,因此具有海量数据并行计算能力、能加速计算处理的 AI 芯片应运而生。在全球数字化、 智能化的浪潮下,智能手机、自动驾驶、数据中心、图像识别等应用推动 AI 芯片市场迅速成长。 我们将分析当前 AI 芯片行业的现状,并梳理 AI 芯片的产业链,分析其中的关键环节,并指出可能 从中受益的公司。希望通过这些内容,能够增进大家对 AI 芯片的认识。

AI芯片行业深度:行业现状、政策分析、产业链及相关公司深度梳理来源:《幻影视界》

AI 芯片:人工智能的基石

自 2018 年 GPT-1.0 模型首次发布以来, 不断迭代模型,GPT-4.0 模型拥有更大的参数量、更 长的迭代时间和更高的准确性。随着数据不断增长和算法复杂度提高,人工智能对计算力提出了更高的 要求。因此 AI 芯片人工智能的基石,算力是实现人工智能产业化的核心力量,其发展对人工智能技术 的进步和行业应用起着决定性作用。释放算力的价值对国家整体经济发展将发挥推动作用。计算力指数每提高 1 点,数字经济和 GDP 将分 别增长 3.5‰和 1.8‰。可见,国家计算力指数越高,对经济的拉动作用越强。2021-2026 年期间,预 计中国智能算力规模年复合增长率达 52.3%,同期通用算力规模年复合增长率为 18.5%。

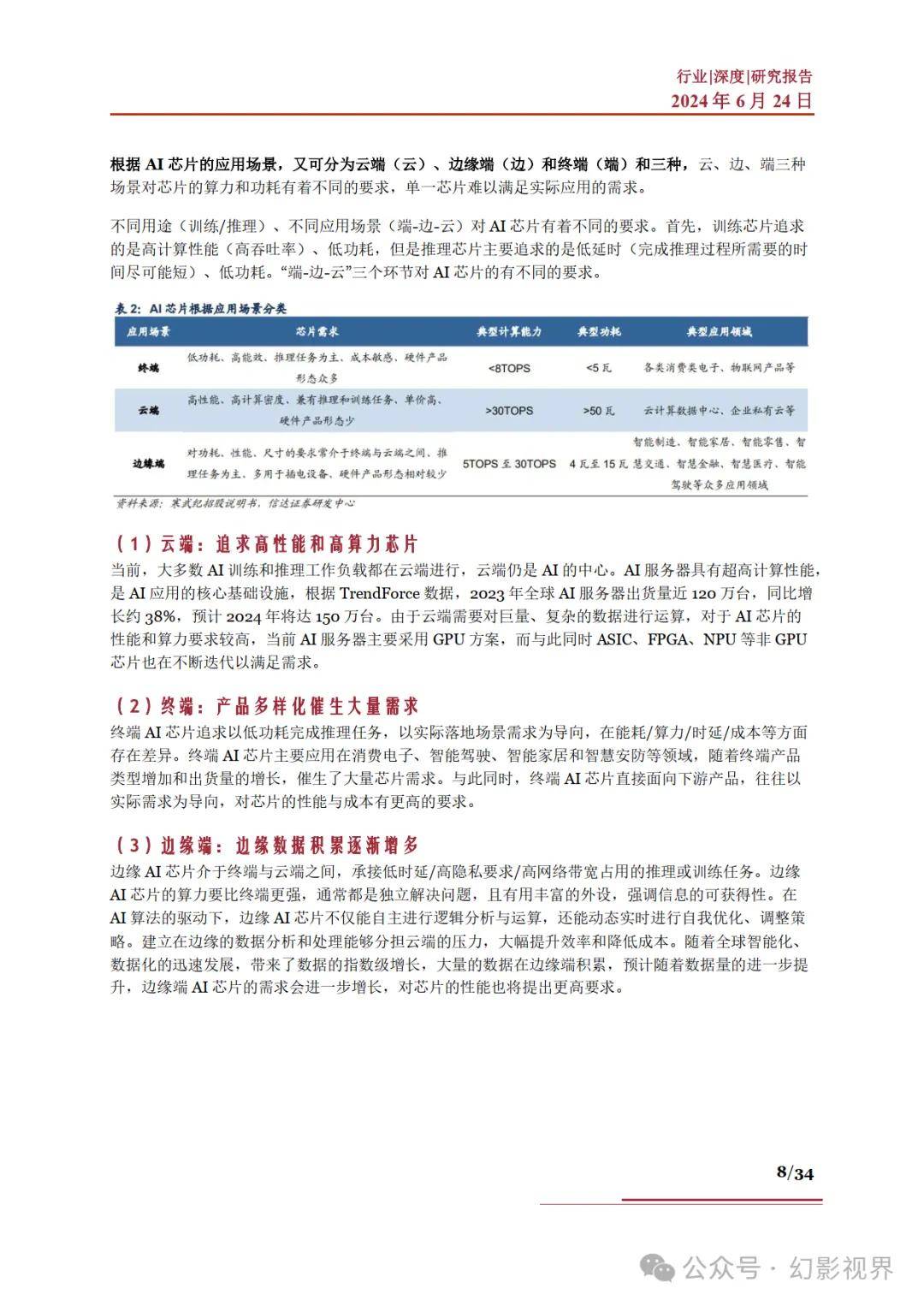

AI芯片行业现状

1、国外芯片巨头占据了大部分市场份额,我国正努力实现国产替代

在 AI 芯片领域,国外芯片巨头占据了大部分市场份额。全球范围内主要布局人工智能芯片的厂商有 Intel、、、 等。美国的巨头企业,凭借着多年在芯片领域的领先地位,迅速 切入 AI 领域并积极布局,目前已经成为该产业的引领者。

我国 AI 芯片产业起步较晚,技术上与世界先进水平也还存在着较大的差距。国内 AI 芯片市场也较为 分散,集中度低。随着数字经济的兴起,人工智能已经深入渗透到各个行业,特别是在互联网等科技公 司中更为普及。这些公司对于计算机软件技术和存储设备的要求极高,因此对于底层技术的布局和提升 更为重视,尤其是在人工智能芯片领域。

从竞争格局来看,在不同的应用场景之下,已经形成了不同的 AI 芯片竞争格局。在云和数据中心 AI 芯片市场,“训练”和“推理”两个环节都是英伟达 GPU 一家独大。在设备端和边缘计算“推理”市场,各类 型芯片各自为阵,尚无绝对优势地位的芯片厂商出现:手机市场以高通、华为、苹果原主控芯片厂商为 主,自动驾驶、安防 IPC 领域英伟达暂时领先。近年来,国内也出现了寒武纪、百度、地平线等优质本 土厂商发力布局相关产品。

2、市场需求旺盛,国产云端 AI 算力芯片大有可为

在全球生成式人工智能浪潮带动下,国产大模型也不断取得技术进展,部分企业在能力上已经可以与海 外主流模型实现对标。国产大模型技术的迭代和访问调用量的增加,对应了训练端更大规模算力硬件集 群的采购需求,以及推理端的逐步扩容。受到贸易摩擦影响,海外核心云端 AI 芯片进入大陆市场受限, 国产替代迫切性高。尽管当下国产云端 AI 芯片在硬件性能、系统生态方面与全球领先水平均存在一定 差距,但国产化窗口期已至,行业有望于年内迎来重要商业化落地转折点。

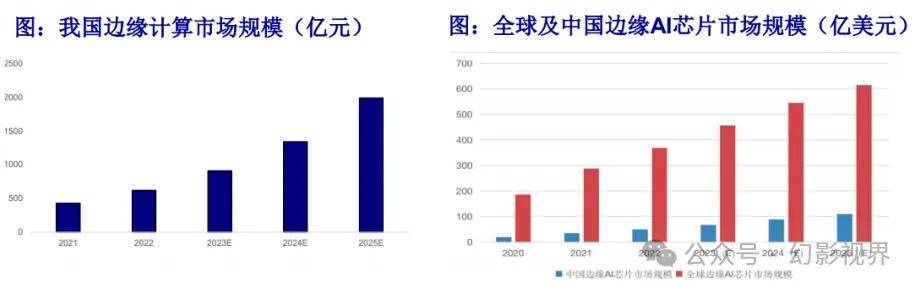

3、边缘 AI 芯片规模稳健成长

相比云端 AI 芯片需要兼具训练和推理性能,边缘 AI 芯片则更多承担推理任务,其主要存在形式是作为 AI SoC 嵌入终端设备,因此性能上更加追求在算力、功耗和成本等多方面的综合表现。目前,边缘 AI 芯片正越来越多地应用在非消费类设备和场合,比如智能安防、ADAS/自动驾驶、智能家居、可穿戴智 能设备,以及商业和工业场合的 AI 应用(智能交通、智慧城市、工厂机器视觉、机器人和 AGV 等)。边 缘 AI 芯片也将迎来蓬勃发展。 据德芯半导体援引 统计,2022 年中国边缘 AI 芯片市场规模约为 49.9 亿美元,预计到 2025 年, 中国边缘 AI 芯片市场规模将增长到 110.3 亿美元,较 2022 年增长 121%。

AI芯片产业链分析

AI 芯片产业链上游为硅片、光刻胶、溅射靶材、电子特气等半导体材料和单晶炉、PVD、光刻设备、检 测设备等设备;中游为 AI 芯片产品制造,包括设计、制造、封装、测试等环节;下游为云计算、智慧 医疗、智能穿戴、智能手机、智能机器人、无人驾驶等应用领域。

1、半导体材料

AI 算力依赖硬件驱动,带动芯片需求增长从而带动半导体材料增长。半导体材料作为芯片的基石,受 益于人工智能的需求拉动,半导体材料市场规模呈现整体向上的态势。 半导体材料包括:硅片、溅射靶材、CMP 抛光液和抛光垫、光刻胶、高纯化学试剂、电子气体、化合 物半导体、封装基板、引线框架、陶瓷封装体、键合金属线等。AI 芯片作为专门用于处理人工智能应用中的大量计算任务的模块,其制造和构建离不开半导体材料作为 基础。

近年来,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,中国半导体材料国 产化进程加速。中商产业研究院发布的《2024-2029 年中国半导体材料专题研究及发展前景预测评估报 告》显示,2023 年中国大陆半导体材料市场规模约为 979 亿元。中商产业研究院分析师预测,2024 年中国大陆半导体材料市场规模将达 1011 亿元。

2、半导体设备

半导体设备包含单晶炉、光刻设备、PVD 设备及检测设备等。单晶炉重点企业包括晶盛机电、华盛天 龙、北方华创、晶科能源、晶澳科技、捷佳伟创等;光刻设备重点企业包括上海微电子、中电科 45 所、 沈阳芯源、芯碁微装、电科数字、旭光电子等。

半导体设备是 AI 芯片的基础和基石,为 AI 芯片的制造提供了必要的工艺和技术支持。中商产业研究院 发布的《2024-2029 年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023 年中 国半导体设备市场规模约为 2190.24 亿元,占全球市场份额的 35%。中商产业研究院分析师预测, 2024 年中国半导体设备市场规模将达 2300 亿元。

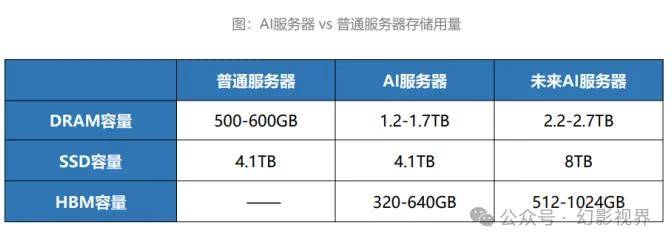

3、HBM

AI 服务器存储容量倍增,带动存储器需求成长。据 ,AI 服务器需要配置更多 DRAM、 SSD 和 HBM 等大容量存储以应对日益复杂的大模型所带来的海量数据。当前普通服务器 DRAM 普遍 配置约为 500 至 600GB,而 AI 服务器 DRAM 配置可达 1.2 至 1.7TB,是普通服务器的二到三倍。此外, 相较于一般服务器而言,AI 服务器多增加 GPGPU 的使用,因此以 A100 80GB 配置 4 或 8 张 计算,HBM 用量约为 320~640GB。未来在 AI 模型逐渐复杂化的趋势下,将刺激更多的存储器用量, 并同步带动 、SSD 以及 HBM 的需求成长。

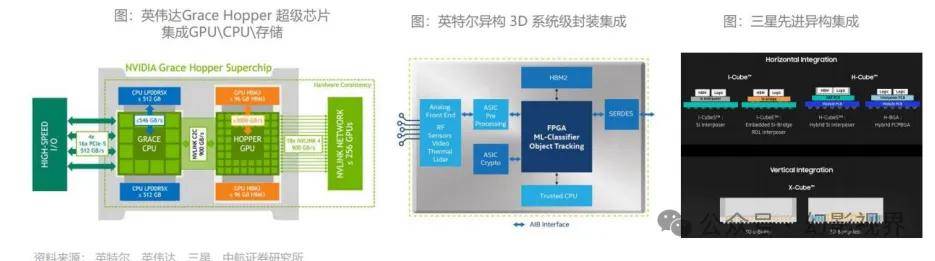

4、先进封装

异构集成,即横向和纵向连接多个半导体,可将更多的晶体管装在一个更小的半导体上,准确地说是在 更小的半导体封装内,从而提供比其各部分之和更大的功用。CPU+GPU 是人工智能异构计算的主要组合形式,英伟达的 超级芯片通过异构集成 CPU、GPU 以及存储器,实现芯片更高带宽的 互连,能够承担更大的数据集、更复杂的模型和新的工作负载。

先进封装成为突破“摩尔定律”局限的技术。先进封装技术充当着半导体器件与系统之间的桥梁,是实现 异构集成的关键技术,因此,这种连接方法变得越来越重要。先进封装技术本身已成为一种系统解决方 案,半导体头部设计、制造商均通过此方法,在摩尔定律放缓的时代,从系统层面继续提升芯片性能。

报告原文节选如下:

本文仅供参考,不代表我们的任何投资建议。【幻影视界】整理分享的资料仅推荐阅读,用户获取的资料仅供个人学习,如需使用请参阅报告原文。